«Летаргический сон», не без помощи государства с его субсидиями, докапитализацией банков и мерами поддержки держателей проблемной ипотеки, отрасль уже начала преодолевать. В повестку дня тысяч семей вернулись традиционные вопросы. Стоит подождать дальнейшего снижения ставок или нужно ловить момент и выбирать программу кредитования сейчас? Есть надежда на дальнейшее снижение ставок по кредитам или это именно тот случай, когда бездействие в ожидании лучшего – враг хорошего?

Повод задуматься

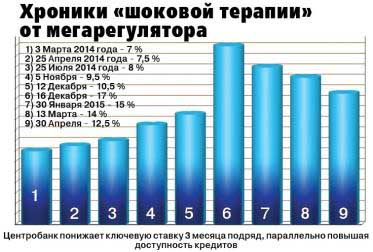

Начиная с 30 января, Центробанк последовательно снижает ключевую ставку: в конце января – до 15 %, в начале марта – до 14 %, накануне майских праздников – до 12,5 %. По данным Росстата, на протяжении двух недель инфляция держится на уровне 0,1 %, что дает основания надеяться на дальнейшее смягчение денежно-кредитной политики и повышение доступности кредитных продуктов. И, конечно, есть соблазн повременить с новосельем, каким бы необходимым оно ни было. Но, согласитесь, маловероятно, что в кризисное время мы дождемся снижения годовых по ипотеке до показателей значительно ниже уровня 2014-го, а вот несколько возможностей – можно упустить.

В первую очередь, речь идет о жилищных займах с господдержкой. Сейчас пул участников программы насчитывает порядка 40 банков, и они в борьбе за клиентов готовы смягчить требования к желающим прокредитоваться. Но, по прогнозам аналитического центра по ипотечному кредитованию и секьюритизации «Русипотека», уже через три месяца их список может сократиться до 15 позиций. Эту нишу оставят те, кто не сможет выполнить норматив минимальной ежемесячной выдачи, и остаток их лимитов будет перераспределен между другими участниками. А чем меньше предложение, тем выше требования к заемщикам и больше вероятность получить отказ вместо одобрения кредита.

Кроме того, постановлением правительства о правилах субсидирования ипотеки установлено, что программа может прекратить свое действие раньше срока (1 марта 2016 года) – если ключевая ставка достигнет 9,5 %. Кто знает, когда наступит тот момент, когда пора вскочить на подножку уходящего поезда?

«Покупкам время, ипотеке – час!»

Участие в резонансной программе субсидирования жилищных займов не единственный способ сэкономить на новоселье. В силе остаются различные кредитные продукты социальной направленности, благодаря которым молодые семьи, военные, пенсионеры и представители некоторых других групп населения могут сэкономить до 40 %.

К тому же не стоит забывать о программе «Жилье для российской семьи», участвуя в которой определенные категории граждан могут приобрести жилье эконом-класса по цене, не превышающей 80 % от среднерыночной в данном районе.

Это лишь малая часть возможностей, которые открывает перед заемщиком рынок ипотечного кредитования. Провести своеобразный аудит доступных инструментов вы сможете уже 16 мая.

Управление Росреестра по Воронежской области и редакция газеты «Галерея Чижова» рады пригласить вас к участию в мероприятии по консультированию населения Воронежа и области по вопросам приобретения жилья в ипотеку и работе с ипотечными банковскими продуктами.

Посетив наше мероприятие, вы сможете сформировать представление об ассортименте предложений от таких лидеров в сфере кредитования населения, как Россельхозбанк, ВТБ 24, Связь-Банк, Инвестторгбанк, Возрождение, Татфондбанк, Банк Москвы. Уже через час вы будете знать, где можно взять заемные средства на приобретение квартиры, апартаментов или даже загородного дома.

Мы ждем вас 16 мая на 1-м этаже Центра Галереи Чижова (ул. Кольцовская, 35) с 12 часов!

{kind=link}