Такая ситуация сложилась из-за падения уровня доходов населения. Мелкие дефекты на автомобиле клиенту выгоднее оплатить самостоятельно, чтобы не допустить резкого роста цены на полис в следующем году. К тому же повышение тарифов на 17 % в 2015 году сделали КАСКО менее выгодным для клиента.

«Спрос на КАСКО сократился также из-за повышения лимитов ответственности по ОСАГО, что снизило риски потерь для автомобилистов», – считает старший менеджер KPMG Денис Самсонов.

Стоит отметить, что убытки по каско в прошлом году на фоне роста стоимости запчастей и падения продаж страховщики покрывали прибылью по ОСАГО.

По мнению экспертов, рост доли франшизы, улучшение качества урегулирования убытков, борьба с мошенничеством и корректировка тарифов снизят убыточность КАСКО примерно до 80 % до конца года. Размер франшизы, по словам страховщиков, может варьироваться от 10 000 до 100 000 рублей, но клиенты чаще выбирают франшизу в 20 000–25 000 рублей.

Больше всего клиентов интересует покрытие по крупным ущербам (полная гибель, хищение) с дополнениями по покрытию одного или нескольких мелких убытков.

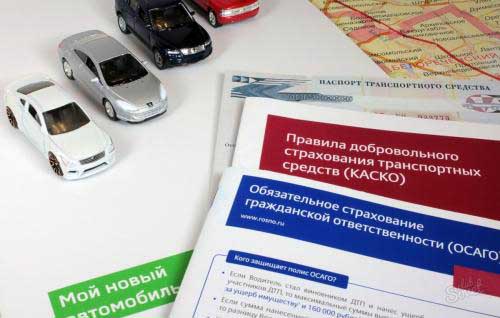

КАСКО становится невыгодным для страховщиков

4 июля 2016 / просмотров – 1529

Экономика

В 2016 году средняя убыточность по КАСКО может достигнуть уровня 2012 года – 79 %, прогнозирует агентство KPMG. Согласно обзору компании, рынок каско впервые оказался меньше по размерам, чем ОСАГО.

Если вам понравилась статья

112

112

112

Чтение в тему

- «Экономика Россия – одна из крупнейших в мире»: Михаил Мишустин выступил с отчетом перед Госдумой

-

В федбюджете на ремонт дорог Воронежской области на 2024-2026 гг. заложено более 8 млрд рублей

В федбюджете на ремонт дорог Воронежской области на 2024-2026 гг. заложено более 8 млрд рублей

- Кредит после банкротства: одобрят или нет?

- Профессиональное обслуживание для бизнеса: Выбираем банк с высоким уровнем сервиса